Egy ország fejlettségének egyik legfontosabb befolyásoló tényezője a munkaerő termelékenysége. Az építőipar az Európai Unióban a GDP termelésének 5 százalékát teszi ki, míg a V4-es országok és Románia esetén 5 százalék és 7,7 százalék között ingadozik, hazánkban 6 százalék volt 2023-ban – derült ki a GKI legfrissebb elemzéséből.

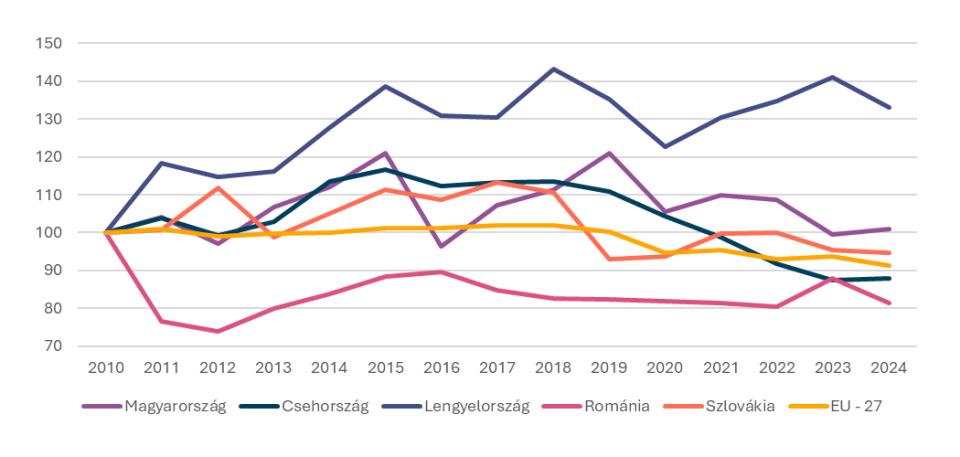

Az építőipar nagy súlya a GDP-ből érthető, mivel a V4 országok jelentős EU támogatást kaptak az infrastruktúra (közút, vasút, egészségügyi, szociális, kulturális és oktatási intézmények) fejlesztésére. Ennek hatására erőteljesen nőtt a foglalkoztatás az ágazatban (csak hazánkban 100 ezer fővel 2010-hez képest), miközben egyre jelentősebb lett a munkaerőhiány. Ez hatással volt a munkaerő termelékenységére is: 2024-ben 2010-hez képest Lengyelországon kívül (ahol közel 35 százalékkal javult a mutató értéke) minden vizsgált országban csökkent/stagnált a munkaerő-termelékenysége. Az EU-ban 2019-ig stagnált, ezt követően viszont folyamatosan csökkent az ágazat termelékenysége (14 év alatt 10 százalékkal).

A GKI szerint azonban az is jól látszik, hogy a szerves fejlődés időszakában (2012-17 között) még jellemzően 15-20 százalékkal javult az építőipari termelékenység a V4 országokban, majd az új EU-s pénzügyi ciklus hatására erőteljes romlás következett be: a felpörgő keresletet az építőipar már csak extenzív módon (többlet munkaerő bevonásával) tudta kezelni.

Hazánkban az uniós ciklusok még markánsabban éreztették a hatásukat. 2012-2015 között az adott évi GDP 4-6 százalékának megfelelő forrás érkezett, jellemzően olyan területekre, ahol az építési igény nagy volt. Ez javította az építőipar kapacitás kihasználtságát, miközben a létszám még csökkent is (118 ezerről 111 ezer főre). Ennek hatására a munkatermelékenység 20 százalékkal emelkedett. A 2016-os pangás (az építőipari termelés volumene 18 százalékkal esett ) a 2010-es szint alá nyomta az egy dolgozóra jutó hozzáadott értéket. Ennek oka, hogy a következő uniós ciklus pályázataira várt az ágazat, emiatt a létszámot megtartotta a kisebb építési volumen ellenére. Ezt követően 3 év alatt (2019-ig) 25 százalékkal javult a termelékenység! A 2019-es csúcsot követően az építőipar termelése összességében 7 százalékot esett, miközben a létszám 19 ezer fővel (10 százalékkal) emelkedett, így nem meglepő, hogy a termelékenység 20 százalékkal zuhant az ágazatban.

2010 és 2024 között a magyar gazdaság termelékenysége a koronavírus-járvány miatti látványos visszaesést nem számítva trendjében emelkedő volt, és a vizsgált időszak végére 15 százalékkal haladta meg a 2010-es szintet.

Ugyanakkor az építőipar rendkívül ingadozó teljesítményt mutatott. Két olyan év is volt, amikor 20 százalékkal nőtt a termelékenység 2010-hez képest, de végül az induló szinten zárt a mutató (vagyis a termelékenység nem javult). Az építőipar termelékenysége akkor tudott kiemelkedően jól teljesíteni, amikor a szektor reálbér költségei csökkentek vagy stagnáltak (mint például 2013-2015, illetve 2018-2019 között). 2020 óta már ez az összefüggés sem érvényesül, mivel a szektor termelékenysége úgy esik, hogy a bérköltségek is folyamatosan csúsznak lefele.

A GKI szerint nagy kérdés, hogy a 2024 októberében beindított Új Gazdasági Akcióterv, melynek egyik fő célja a lakhatás javítása, képes lesz-e érdemben változást hozni a szektor teljesítményében. Az elemzés szerint a program új lendületet adhat az építőiparnak, különösen a lakásépítés területén, amely hosszabb távon javíthatja a kapacitáskihasználtságot és ösztönözheti a technológiai fejlesztéseket is. Habár régiós összevetésben a magyar építőipar termelékenysége jelenleg átlag feletti, nem biztos, hogy ez tartósan így is marad, főleg akkor, ha nem sikerül megfelelően kezelni a munkaerőhiányt és a ciklikusan változó bérköltségeket. Ugyanakkor, ha az intézkedések stabilabb működési környezetet, kiszámíthatóbb forrásbeáramlást és célzott képzési programokat is magukkal hoznak, akkor reális esély nyílik arra, hogy a termelékenység tartósan növekvő pályára álljon.