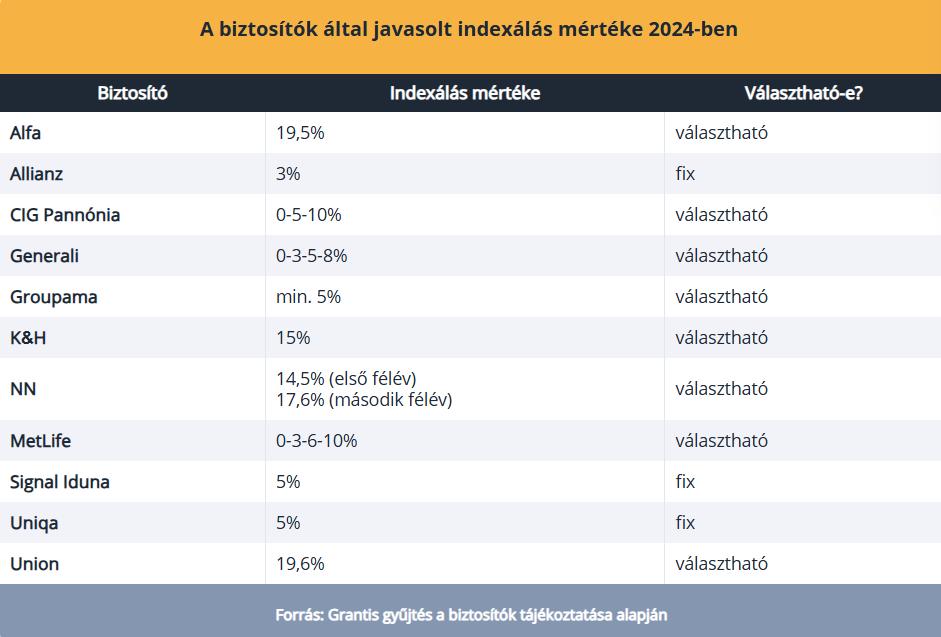

A biztosítók többsége 3 és 19,6 százalék közötti indexálást javasolt 2024-ben a nyugdíjbiztosításokra és a megtakarításos életbiztosításokra. A Grantis legfrissebb elemzéséből az is kiderült, hogy a tavaly tapasztalt magas infláció ellenére sem történt jelentős visszaesés a megtakarítások hosszú távú fenntartásában. A biztosítóknál általában az a gyakorlat, hogy a Központi Statisztikai Hivatal (KSH) előző naptári évben mért fogyasztói árindexét, vagyis az inflációt figyelembe véve határozzák meg az éves értékkövetés mértékét. Tavaly ez 17,6 százalék volt.

Az Alfa Biztosítónál idén 19,5 százalékos indexálást javasoltak a nyugdíjbiztosítások, illetve a megtakarításos életbiztosítások esetében. A szolgáltatónál minden évben 90 százalék feletti az index elfogadási arány, és hozzátették, hogy ez idén sem változott.

A CIG Pannóniánál 0, 5 és 10 százalékos értékkövetés is választható, vagyis legalább 5 százalékos az indexálás mértéke.

A Generalinál 0, 3, 5 vagy 8 százalékos éves indexálást választhat az ügyfél induláskor, és ez alapján fog futni a szerződés, azonban van lehetőség eltérő (magasabb vagy alacsonyabb) indexálás választására is a futamidő során.

A Groupamánál az indexértesítő kiküldését megelőző 12 havi infláció átlagát ajánlják fel, de minimum 5 százalékos indexálás választható.

A K&H Biztosítónál 15 százalékos indexálást ajánlottak az ügyfeleknek. A biztosító arról számolt be, hogy a többség az idén is többség elfogadta a javasolt indexálást.

Az NN-nél az idei első félévben 14,5 százalék, a második félévben pedig 17,6 százalék volt egységesen az indexálás mértéke a nyugdíj- és életbiztosítási termékeknél. Habár az automatikus díjnövelés mértéke nem választható, a legtöbb termék esetében van mód annak visszautasítására is. A díjemelést az ügyfelek több mint háromnegyede fogadta el.

A MetLife szintén a belépéskor állapítja meg az indexálást, náluk a unit-linked termékeknél 0, 3, 6 és 10 százalékos indexálás választható. A hagyományos termékeknél 12,6 százalékot javasoltak idén.

Az Unionnál 19,6 százalékos indexálást ajánlottak. A magasabb infláció és az ez alapján megajánlott magasabb értékkövetési index hatására az ügyfelek valamivel több, mint egytizede utasította el az indexálást.

Akadnak olyan biztosítók is, ahol kötelező az indexálás:

- Az Allianz 3 százalékos,

- a Signal Iduna 5 százalékos fix értékkövetést alkalmaz évente.

- Az Uniqa Biztosítónál is automatikus a díjnövelés, a biztosítás díja a biztosítási évfordulókon fixen 5 százalékkal emelkedik.

Az indexálás, vagyis az értékkövetés szerepe az, hogy a megtakarítás az infláció növekedésével is meg tudja őrizni az értékét. Ezt akkor lehet elérni, ha a takarékoskodók minden évben az inflációs változásokhoz igazítják a rendszeres megtakarításuk díját.

A megtakarítás visszavásárlása nem jó üzlet

A megtakarítások visszavásárlása mellett többnyire azok az ügyfelek döntenek, akik anyagilag nehéz helyzetbe kerülnek. A szakértők azonban rendre kiemelik, hogy az idő előtti feltörés súlyos adóvonzattal jár, és mivel a költségelvonás jelentős része jellemzően az első 5 évben történik, így akkor még különösen nem éri meg a visszavásárlás, hiszen még nem is termelődött ki annyi megtakarítás, hogy érdemes lenne felvenni.

A Grantis értesülései alapján a biztosítók nem észleltek jelentős megugrást ezzel kapcsolatban az elmúlt években. A biztosítók többféle szerződésmentő lehetőséget is kínálnak, a megszüntetés helyett például jó alternatíva lehet az átmeneti díjcsökkentés, azonban a tapasztalatok azt mutatják, hogy kevesen élnek ezzel a lehetőséggel.

Akad olyan biztosító is, amelyik jelezte, hogy az ügyfelek többsége a szerződéskötéskor választott díjon nem szokott csökkenteni a tartam során, miközben egy másik biztosító arról számolt be, hogy ügyfeleinek nagyjából 2 ezreléke él a díjcsökkentés lehetőségével.