A Deloitte Digital által a világ 318 bankjának internet banki és mobil banki szolgáltatási palettáját összehasonlító kutatásából kiderült, hogy a kutatásban azonosított, bankok által mobil- és internetbanki platformon kínált 17 terület közül az átutalások és fizetések kategóriában érhetőek el az egyik legnagyobb százalékban a vizsgált digitális funkcionalitások, ez tehát a digitálisan legfejlettebb terület a lakossági bankolásban.

A tanulmány 17 ügyféléletút lépést vizsgált a számlanyitástól a különféle banki tevékenységeken át (például kártyahasználat, személyes pénzügyek menedzsmentje, beyond banking szolgáltatások igénybevétele) egészen a számlazárásig. Ezek közül az átutalások és fizetések ügyféléletút lépés a második digitálisan legérettebb lépés mind a hazai bankok, mind a közép-európai régió pénzintézetei, mind pedig a globális digitális bajnok bankok körében. Azaz ennél a lépésnél érhető el a vizsgált digitális funkcionalitások közül arányaiban a legtöbb. Ez alapján úgy tűnik tehát, hogy a pénzintézetek jellemzően kiemelten figyelnek e terület digitalizációjára.

A kutatás továbbá azonosított olyan megoldásokat is, amelyek ma még ritkaságnak számítanak, így megkülönböztető erővel bírnak. Ilyen például a görög NBG által nyújtott megoldás, amely figyelmeztetést küld a felhasználónak, ha egy tranzakció összege magasabb a megszokottnál. A BBVA mobil applikációján pedig lehetőségünk nyílik arra, hogy összehasonlítsuk saját költési szokásainkat más profilokkal.

A digitális funkcionalitások mellett a kutatás az ügyfélélményt (UX) is vizsgálta. Ügyfélélmény szempontjából az átutalások és fizetések terület a legerősebb mind a globális digitális bajnokok esetében, mind pedig a hazai pénzintézeteknél. A digitális bajnokok a vizsgált funkcionalitások 79 százalékát, míg a magyarországi bankok 67 százalékát biztosítják digitális csatornáikon. Azt látjuk továbbá, hogy a magyar bankok e lépés esetén vannak a legkevésbé lemaradva a globális digitális bankoktól ügyfélélmény tekintetében, azaz átutalások és fizetések ügyfélélménye terén relatíve már ma is jól teljesít a hazai bankszektor.

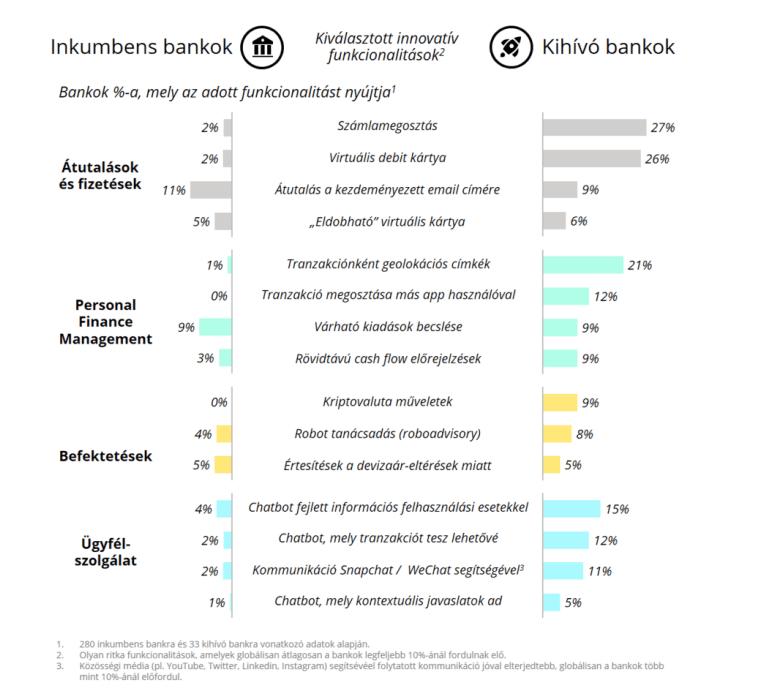

Az inkumbens bankok tehát jól szerepelnek az átutalások és fizetések terén más banki tevékenységekkel összehasonlítva. Érdemes azonban összevetni az imbumbens szereplők digitális megoldásait a kihívó bankokkal is (vagy más néven neobankokkal például Revolut, Monzo, N26). A kihívó bankok jellemzően előrébb járnak az innovatív, ügyfélproblémákra fókuszáló megoldások nyújtásában. Érdekesség, hogy a vizsgált funkcionalitások körében pont az átutalások és fizetések terén hagyják ma még le leginkább az inkumbens szereplőket. Azaz hiába teljesítenek jól e téren a bankok más banki tevékenységek digitális fejlettségével összehasonlításban jól, a kihívó szereplőkkel szemben lemaradnak. Fintech partnerségeik között azonban legnagyobb arányban az átutalások és fizetések terén látunk együttműködéseket lehagyva az olyan területeket, mint blockchain vagy vagyonkezelés.

Forrás: Deloitte

Három funkcionalitás emelkedik ki nagyobb különbséggel, ezek esetén hagyják le leginkább a kihívók az inkumbens szereplőket: A számlamegosztás funkció (bill split) segítségével egy társaság könnyedén megoszthatja a számlát a banki applikáción belül, ezzel elkerülve a fejben számolást, a külön applikációk (például Splitwise) használatát, vagy az egymásnak tartozás miatt kialakuló esetleges kellemetlen beszélgetéseket. Virtuális debit kártya használata online vásárlás során előnyös, ugyanis az e fajta kártyát a fizikai kártyánk mellé igényelhetjük, majd akár pár hónap elteltével törölhetjük, majd újat kérhetünk, új bankkártya adatokkal, fokozva így a kártyahasználat biztonságát. A tranzakciók megjelölése geolokációs címkékkel szintén elsősorban az ügyfelek biztonságérzetét növeli, mert a tranzakcióik helyszíne a mobilapplikáción belül akár térképen is ellenőrizhető.

Ezekkel szemben a kezdeményezett email címe alapján történő átutalás például egy olyan lehetőség, amely esetén az inkumbenseknél nem tapasztalunk lemaradást. Ez a kényelmi megoldás 2020 márciusa óta már itthon is elérhető az Azonnali Fizetési Rendszer (AFR) elindulásával, ugyanis az AFR elhozta az úgynevezett „másodlagos azonosítók” (email cím, telefonszám, adószám) megadásával történő átutalás lehetőségét, itthon az ügyfelek ezt már inkumbens bankoknál is igénybe vehetik, amennyiben a kezdeményezett regisztrálta a „másodlagos azonosítóját” a bankjánál.

Minden korábbinál hamarabb elértük a túlfogyasztás napját. Idén már július 30-tól többet veszünk ki a természetből, mint amennyit egy év alatt képes megújítani. Már most 20,6 évvel tartozunk a Földnek.

Több hónapnyi várakozás után hamarosan elindul a budapesti közbringarendszer. A Mol Bubi 3.0 immár elektromos kerékpárokat is tartalmaz. Az éles indulásra néhány napot még várni kell.

Nyáros sokaknak csábító az a megoldás, hogy a szabadságot néhány nap vagy hét távmunkával egészítsék ki. Külföldről végzett távmunka esetén azonban érdemes tisztában lennünk néhány fontos adózása szabállyal.

Az UAE Team Emirates szlovén versenyzője magabiztosan, közel hat és fél perces előnnyel nyerte meg a világ legrangosabb kerékpáros körversenyét. A világbajnok Tadej Pogacar immár rekordot jelentő öt Tour de France-győzelemnél jár.

A magyar úszó a a Stillwater 8 sorozat kihívásai közöl immár az ötödiket teljesítette. Mányoki Attila kicsivel több mint 16 óra alatt teljesítette az 51 kilométeres távot.