Egyre dominánsabbak Magyarországon a nemzetközi kereskedelmi láncok

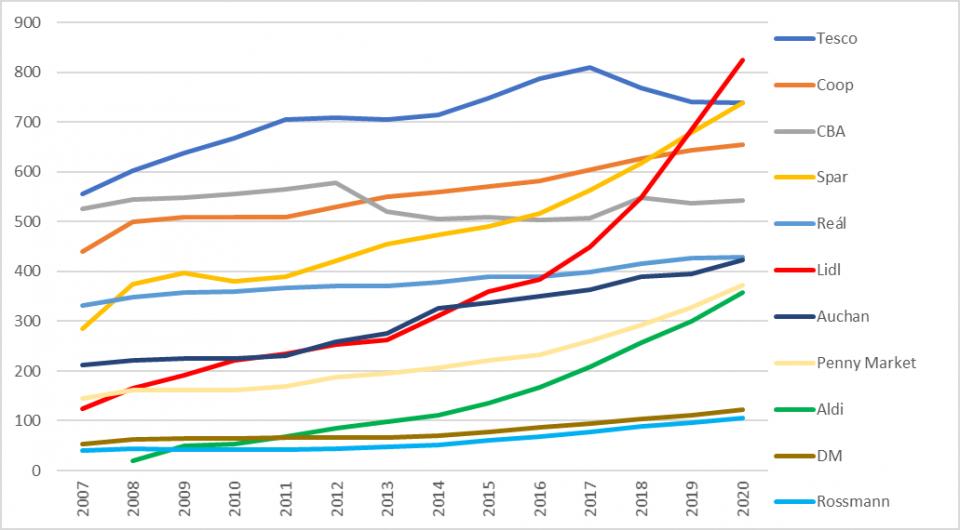

A magyarországi tizenegy kereskedelmi üzletlánc 2019-ben összesen 4943 milliárd, míg 2020-ban 7,3 százalékkal több, 5306 milliárd forint bruttó forgalmat ért el. 2007-hez képest összességében 96 százalékkal bővült, vagyis csaknem megkétszereződött ez a piac.

A GKI elemzése rávilágít arra, hogy mindeközben a piac szerkezetében jelentős változások következtek be. Ezek közül a legszembetűnőbb, hogy részben új boltok alapításával, részben a többi üzletlánc és egyéni kereskedő vásárlói körének elszippantásával előre törtek a diszkontláncok. 2010 és 2020 között a Lidl bolthálózata 51, az Aldié 74, míg a Penny Marketé 40 üzlettel bővült, forgalmuk pedig rendre 3,7, 6,7, illetve 2,3-szeresére emelkedett. Ezzel 2020-ra a Lidl lett a legnagyobb kereskedelmi üzletlánc Magyarországon. A diszkontláncok térnyerését mindenekelőtt üzleti modelljük gyors reagáló képessége magyarázza az új vásárlói igényekre. A diszkontok a tudatos hálózatépítés mellett sokat fordítanak arra, hogy a minőséghez képest jellemzően kedvező árfekvésű és bővülő választékú kínálat (például a vega, vegán, laktóz- és gluténmentes igények kiszolgálása) mellett hatékonyak is legyenek (munkaszervezés, cserélődő szortiment, boltok belső megjelenésének változtatása).

Rajtuk kívül főként a Spar tudott nőni, részben új üzletek alapításával, valamint az üzlettípusok diverzifikációjával. Az elmúlt évtizedben 189 új egységet nyitottak, forgalmuk pedig közel megduplázódott. A főként hipermarketeket működtető Tesco és Auchan az előbbiekhez mérten csak lassabban tudott bővülni. Előbbi 2013 óta be is zárta néhány üzletét, forgalma tíz év alatt mindössze 11 százalékkal bővült. A jóval kisebb Auchan elsősorban a Cora felvásárlásával és szupermarketek nyitásával növelte egységeinek számát, és 88 százalékkal árbevételét.

Az elmúlt 10 év átrendeződésének elszenvedői a főként kisebb élelmiszerboltokat működtető Coop, Reál és CBA. A lánchoz tartozó üzletek száma mindhárom esetben jelentősen csökkent, míg a forgalom éves átlagban 2-3 százalékkal nőtt vagy stagnált. Ugyanakkor, ennek eredményeként az egy boltra jutó forgalom – már csak az átlagos alapterület emelkedése következtében is �� növekedni tudott, különösen a Reál esetében (132 százalékkal).

A magyarországi kereskedelmi üzletláncok forgalmának alakulása 2007-2020 (milliárd forint) – Forrás: Trade Magazin

A legkisebb változás a fentiekhez képest szűkebb piaci szegmenset képviselő drogéria láncok esetében mutatkozik. A kétszereplős piacon a Rossmann közel 15 év alatt csak kissé tudott gyorsabban nőni, mint a DM, piaci részesedése ennek következtében enyhén nőtt, de még így is 50 százalék alatti.

A piac szerkezetének fenti átrendeződését részben a lakossági vásárlóerő alakulása és a többi bolt megszűnése is elősegítette. A községekben, ahol a „láncmentes” kisboltok mellett a Coop, a Reál és a CBA van jelen, 2012 és 2019 között nominálisan 76 százalékkal nőtt a vásárlóerő, ugyanakkor Budapesten 85 százalékkal, míg a többi városban 78 százalékkal. Ez a többi lánc számára önmagában is előnyt jelentet, de az elszívó hatást az olcsóbb és kedvezőbb választék elszívó hatása, ezzel párhuzamosan a falusi kisboltok egy részének fokozatos leépülése jelentette. A beszerzési árak és a munkaerő-költségek gyors, míg a kistelepülési vásárlóerő ennél lassabb növekedése mellett egyre több kisbolt jut el addig a pontig, hogy működését a továbbiakban nem tudja rentábilis keretek között folytatni. 2007-2020 között a kereskedelmi láncok boltjainak száma 24 százalékkal csökkent úgy, hogy közben a nemzetközi láncok bolthálózata bővült. Csak 2020-ban 750 élelmiszer jellegű, nagyobb részt nem lánchoz tartozó bolt szűnt meg.

Nyáros sokaknak csábító az a megoldás, hogy a szabadságot néhány nap vagy hét távmunkával egészítsék ki. Külföldről végzett távmunka esetén azonban érdemes tisztában lennünk néhány fontos adózása szabállyal.

Áprilistól októberig várják a sétálni és kerékpározni vágyókat az oszták főváros túraprogramjai. A bécsi Gemma Zukunft idén minden korábinál több ingyenes eseményt hirdetett meg.

Az elmúlt időszak hőhullámai kihívások elé állították a hazai vízinfrastruktúrát. A GKI friss elemzése helyzetképet ad a magyarországi vízfogyasztástról. Pánikolni még nem kell, de szemléletváltásra szükség lehet.

A magyar úszó a a Stillwater 8 sorozat kihívásai közöl immár az ötödiket teljesítette. Mányoki Attila kicsivel több mint 16 óra alatt teljesítette az 51 kilométeres távot.

Gólnélküli rendes játékidő után hosszabbításban dőlt el a világbajnoki cím sorsa. Spanyolország labdarúgó válogatottja 2010 után másodszor hódította el a legrangosabb trófeát.